皆さんこんにちは、鹿児島の税理士の引地です。

今回は、認定賞与とされた場合の源泉所得税の計算について解説したいと思います。

認定賞与とは

認定賞与とは、例えば、会社経営をされている事業者がいたとします。

で、その会社の社長の個人名義の口座に売上代金の入金があり、

その会社の帳簿において、売上として計上していなかった場合には、

税務調査時において、その売上代金は、プレイベートで消費したものだと認定される場合があり、それを認定賞与と言ったりします。

もっと厳密な定義はネット上で説明されているので、そちらに譲るとして、

税務調査時には、そういった取り扱いになったりする、と思っていただければいいです

で、認定賞与になった場合には、賞与、ですから源泉所得税の納税が生じます

なるほど、プライベートで消費したものとみなされるから、源泉所得税の納税が必要になるんだな。

今回は、その認定賞与となった場合の、源泉所得税の具体的な計算について解説していきたいと思います。

具体的計算

源泉所得税を計算する、ということですから、国税庁で公表されている「源泉徴収税額表」を用います。下記のような書類を見たことはありますでしょうか?

いや、ないね。

年末調整の時期になると、税務署から封筒が送られてきますが、その封筒の中に入っています

で、こちらを元に、計算していくのですが、「認定賞与」というぐらいですから、目次の「賞与に対する源泉徴収税額の算出率の表」を使っていきそうなイメージを持つかもしれませんが、計算に使うのは、「給与所得の源泉徴収税額表(月額表)」を使っていくことに注意してください。

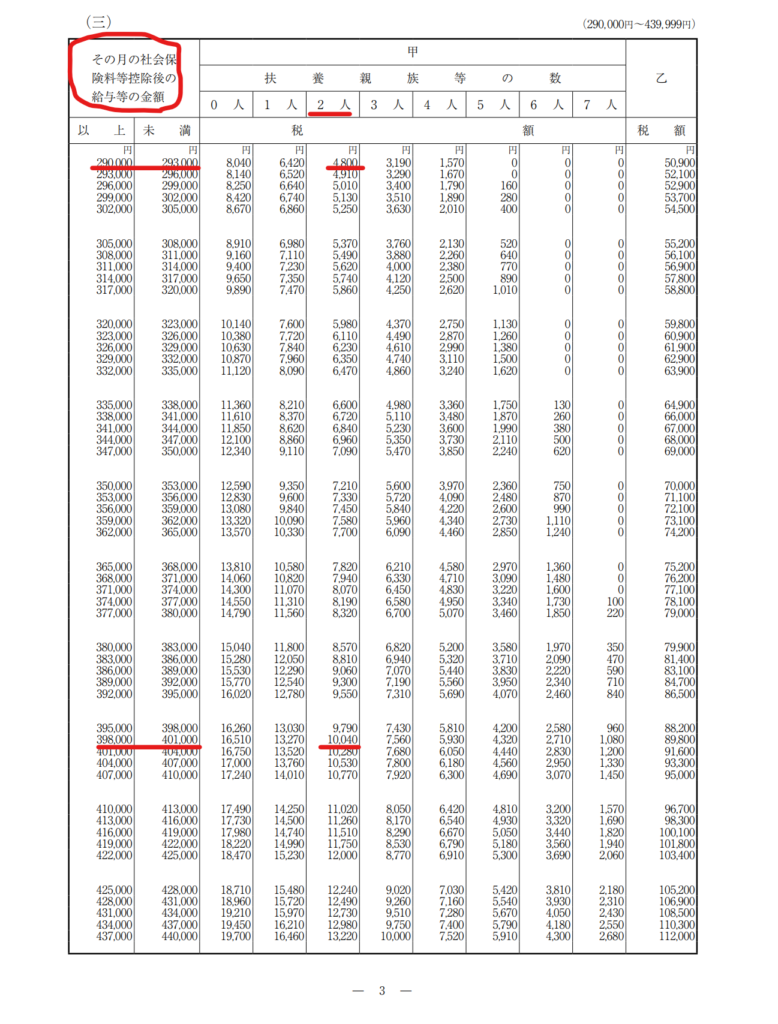

月額表を開くとこんな記載になっています。

具体的計算に移っていきましょう。

上の画像を参考にします。

例えば、1月の給与額面が38万円で、天引きされている社会保険料が9万円、扶養親族が2人の場合

「その月の社会保険料控除後の給与等の金額」は29万円ですので、4,800円となります。

つまり、1月の給与から引かれる源泉所得税は4,800円ということになります。

で、税務調査が入って、1月に個人口座に売上代金11万円が入金されていて、それが帳簿上にも計上されず、また、プライベートに消費しているものとして認定された場合には、先ほどの29万円に11万円プラスしますので、40万円となりまので、認定賞与分も含めたところで計算しますと、10,040円徴収しないといけないことになります。

つまり、10,040円徴収しないといけないところ、4,800円しか徴収していないので、5,240円追加で納付しないといけないことになります。

なるほどね。

でもどうやって、毎月の給与とか、社会保険料とか、扶養親族とか確認するの?

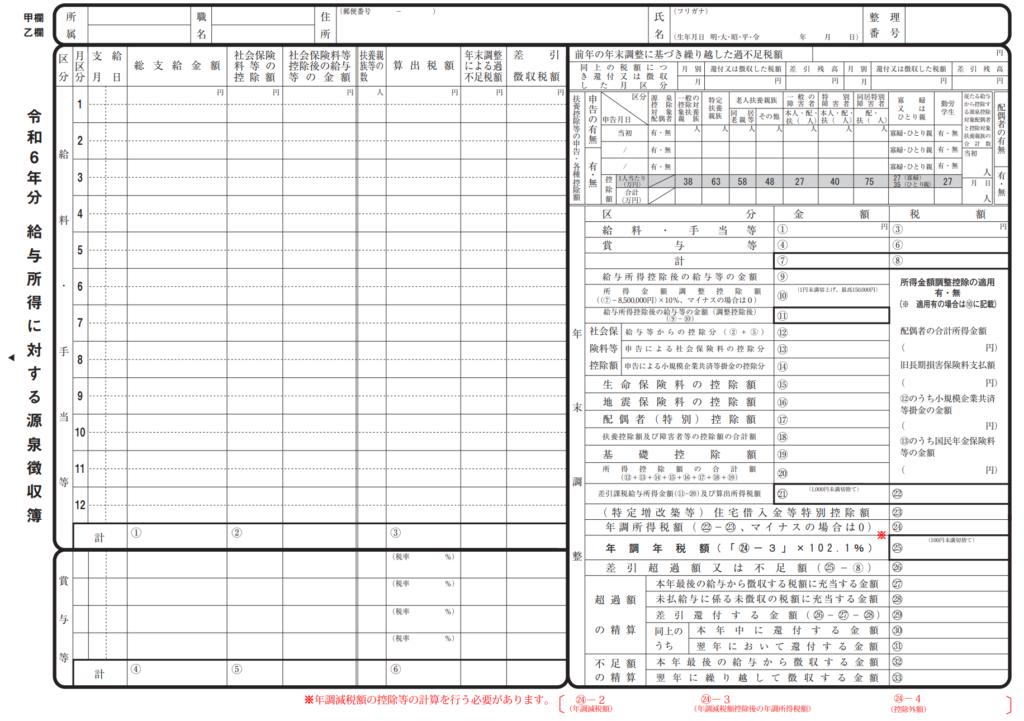

調査官はそれを確認するために、「源泉徴収簿」を確認します。

源泉徴収簿には、毎月の「給与額面」「社会保険料」「源泉所得税額」が記載されているため、認定賞与があった場合には、認定賞与があった月の源泉徴収簿の該当月を確認して、源泉徴収税額を計算する、ということになります。源泉徴収簿のイメージ画像はこれです。

そういう理由もあって、年末調整資料を税務調査時に出してください、という訳ですね。

なるほどね

余談

一般的な説明になりますので、厳密性を欠いているかもしれませんが、ご参考になりますと幸いです。

気になって私が、税務調査官に確認したところ、上記の回答だったため、まとめた次第でございました。。

コメント